Podstawa prawna działania

Ilość odsłon: 28247

|

|

|

|

Statut Gminnego Zakładu Gospodarki Komunalnej w Starym Dzierzgoniu

Treść dokumentu:

Załącznik

do uchwały Nr III/29/01

Rady Gminy Stary Dzierzgoń

z dnia 30 maja 2003

STATUT GMINNEGO ZAKŁADU GOSPODARKI KOMUNALNEJ W STARYM DZIERZGONIU

Rozdział I

Postanowienia ogólne

§ 1

Gminny Zakład Gospodarki Komunalnej zwany dalej " Zakładem * jest zakładem budżetowym i działa na podstawie:

1. Ustawy z dnia 26.11.1998r. o finansach publicznych (Dz.U. Nr.155 poz. 1014 z 1998r. z późniejszymi zmianami.)

2. Ustawy z dnia 8 marca 1990r.o samorządzie gminnym (t.j. z 1996 Dz. U. Nr 13 poz. 74 z późniejszymi, zmianami.)

3. Ustawy z dnia 20 grudnia 1996 roku o gospodarce komunalnej (Dz. U. z 1997 roku Nr 9 poz. 43 z późniejszymi zmianami.)

4. Uchwały Nr III/128/93 Rady Gminy Stary Dzierzgoń z dnia 24 czerwca 1993 roku w sprawie powołania zakładu budżetowego.

5. Rozporządzenie Ministra Finansów z dnia 29.12.2000r. w sprawie szczegółowych zasad gospodarki finansowej jednostek budżetowych, zakładów budżetowych gospodarstw pomocniczych jednostek budżetowych oraz szczegółowych zasad i terminów rozliczeń i wpłat do budżetu przez zakłady budżetowe i gospodarstwa pomocnicze jednostek budżetowych.

6. Niniejszego statutu.

§ 2

1. Siedzibą Zakładu jest Stary Dzierzgoń

2. Zakład jest jednostką organizacyjną Gminy i działa na terenie gminy Stary Dzierzgoń.

3. Nadzór nad działalnością Zakładu sprawuje Zarząd Gminy Stary Dzierzgoń.

Rozdział II

Przedmiot działania Zakładu

§ 3

Przedmiotem działania zakładu jest świadczenie usług w zakresie:

1. Zarządzania i utrzymania w należytym stanie technicznym budynków i urządzeń komunalnych stanowiących własność komunalne gminy Stary Dzierzgoń.

2. Utrzymanie czystości ulic, placów i chodników na terenie gminy.

3. Wywóz nieczystości stałych l płynnych oraz prowadzenie szaletów publicznych.

4. Konserwowania i utrzymywania zielenic zadrzewieni wodociągów wiejskiej, cmentarzy komunalnych i wysypisk śmieci.

5. Świadczenie usług pogrzebowych.

6. Produkcji i dostawy wody.

7. Produkcji i dystrybucji energii cieplnej.

8. Odbioru i oczyszczania ścieków i odprowadzania do odbiorników naturalnych.

9. Utrzymania i konserwacji studni publicznych.

10. Odbioru i odprowadzenia wód opadowych do odbiorników naturalnych.

11. Prowadzenia działalności Inwestycyjnej związanej z zakresem działania Zakładu,

12. Organizowanie dowozu dzieci do szkół i przedszkoli.

13. Prowadzenie spraw związanych z najmem lokali użytkowych i mieszkalnych na terenie gminy.

14. Świadczenie usług na rzecz ludności i innych podmiotów gospodarczych w zakresie prowadzonej działalności.

15. Organizowanie prac w zakresie prac publicznych i robót interwencyjnych.

16. Wykonywanie innych doraźnych robót bądź usług zleconych przez Wójta lub Zarząd Gminy.

17. Świadczenie usług w zakresie produkcji i handlu materiałami budowlanymi, usług transportowych, usług budowlanych, usług remontowych.

18. Prowadzenie szkoleń b.h.p. i p.póz. oraz prowadzenie dokumentacji powypadkowej dla jednostek gminy.

19. Organizacja grzebowisk zwłok zwierzęcych i ich części.

Rozdział III

Organizacja Zakładu

1. Zarząd Gminy zatrudnia i zwalnia Dyrektora Zakładu, a czynności w sprawach prawa pracy wykonuje Przewodniczący Zarządu Gminy,

2. Dyrektor jednoosobowo zarządza Zakładem w zakresie określonym pełnomocnictwami udzielonymi MU przez Zarząd Gnilny.

3. Dyrektor jest kierownikiem zakładu pracy w rozumieniu Kodeksu Pracy.

§ 5

1. Dyrektor ponosi odpowiedzialność za mienie oraz całokształt działania Zakładu i reprezentuje go na zewnątrz.

2. W razie nieobecności Dyrektora Zakładu zastępuje go Główny Księgowy.

3. Dyrektor może upoważnić pracowników Zakładu do załatwiania określonych spraw w imieniu Zakładu.

§ 6

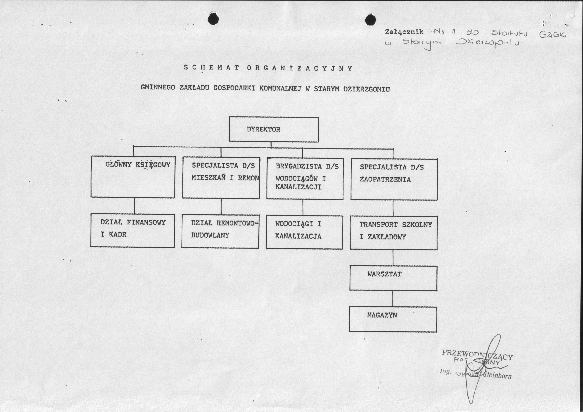

1. Strukturę organizacyjną Zakładu określa schemat organizacyjny stanowiący załącznik do niniejszego statutu.

2. Zakresy obowiązków i uprawnień pracowników w Zakładzie określa regulamin organizacyjny opracowany przez Dyrektora.

§ 7

1. Dyrektor jednoosobowo reprezentuje Zakład na zewnętrz i składa w jego imieniu oświadczenia woli.

2. Czynności prawne powodujące powstanie zobowiązać pieniężnych po stronie Zakładu, wymagają do swej skuteczności podpisu Dyrektora l Głównego Księgowego.

Rozdział IV

Gospodarka Finansowa Zakładu

§ 8

1. Źródła przychodów stanowią środki uzyskiwane z działalności własnej

oraz dotacji celowej.

2. Wielkość dotacji z budżetu określa się na podstawie uchwalonego

budżetu gminy na dany rok kalendarzowy.

3. Kontrolę prawidłowości rozliczeń Zakładu z budżetem gminy przeprowadza Skarbnik Gminy lub wyznaczony w uzgodnieniu z nim i biegły księgowy.

4. Plan finansowy Zakładu stanowi integralna część budżetu gminy.

5. Samorządowy zakład budżetowy, po otrzymaniu informacji, o których mowa w art. 125 ust, l ustawy o finansach publicznych opracowuje i przekazuje zarządowi jednostki samorządu terytorialnego projekt planu finansowego w terminie 30 dni od dnia otrzymanie informacji, nie później jednak niż do dnia 22 grudnia roku poprzedzającego rok budżetowy.

6. W terminie 10 dni od dnia otrzymania, od zarządu jednostki samorządu terytorialnego, informacji o ostatecznych kwotach przychodów i wydatków zakładu oraz wysokości dotacji i wpłat do budżetu kierownik samorządowego zakładu budżetowego zatwierdza plan finansowy zakładu, dostosowując go do uchwały budżetowej.

7. Zakład budżetowy stosuje w planowaniu, ewidencji i sprawozdawczości dla poszczególnych rodzajów przychodów i wydatków podziałki określone w przepisach o klasyfikacji dochodów i wydatków budżetowych.

8. Kierownik zakładu budżetowego może dokonywać zmian w planie wydatków zakładu budżetowego, w przypadku i pod warunkami określonymi w art. 19 ust. 13 ustawy o finansach publicznych.

9. Inne niż wymienione w pkt. 8 zmiany planu finansowego mogą być dokonywane tylko po uprzednim wprowadzeniu zmian odpowiednio w budżecie państwa lub jednostki samorządu terytorialnego.

10. Planowany stan środków obrotowych czyli aktywa bieżące netto działalności zakładu budżetowego na koniec roku nie mogą przekraczać 1/6 rocznych planowanych na rok następny kosztów wynagrodzeń i pochodnych od wynagrodzeń.

11. Faktyczny stan środków obrotowych zakładu budżetowego na koniec roku ustala, się jako różnicę między sumą stanów środków obrotowych, na początek roku i przychodów należnych związanych z prowadzona działalnością a sumą opłaconych kosztów, zobowiązań i nie poniesionych wydatków na inwestycje finansowane ze środków własnych ujętych w zatwierdzonym planie finansowym zakładu budżetowego.

12. Zakład budżetowy planuje jako wpłatę do budżetu różnicę między suma planowanych przychodów, powiększonych o planowany stan środków obrotowych na początek roku, a sumę planowanych wydatków, powiększonych o planowany stan środków obrotowych na koniec roku.

13. Zaliczkowe wpłaty do budżetu nadwyżek środków obrotowych zakładów budżetowych są przekazywane do budżetu co kwartał w terminie, 20 dni po zakończeniu kwartału, a za IV kwartał - zaliczkowo w terminie do dnia 20 grudnia roku budżetowego,

14. Zaliczkowe wpłaty do budżetu nadwyżek środków obrotowych a pierwsze trzy kwartały dokonuje się w takim stosunku procentowyn do faktycznie osiągniętych przychodów, w Jakim pozostaje roczna planowana wpłata do rocznych planowanych przychodów. Wpłatę zaliczkową za IV kwartał ustala się w wysokości wpłaty za III kwartał.

15. Zakłady budżetowe korzystające z dotacji nie przekazują do budżetu wpłat nadwyżek środków obrotowych, o których mowa w pkt. 12; kwoty należne budżetowi z tego tytułu organy tworzące zakłady budżetowe, potrącają w całości z przysługujących zakładom budżetowym dotacji na II kwartał lub na dalsze kwartały.

16. Jeżeli zakład budżetowy nie spełnia warunków określonych w art.19 ust. l pkt 2 ustawy o finansach publicznych lub jest to Uzasadnione względami organizacyjnymi, organ, który powołał ten zakład, wydaje decyzję o jego likwidacji nie później niż do dnia 31 grudnia danego roku budżetowego.

17. Zakład budżetowy posiada odrębny rachunek bankowy.

18. Dwa rachunku zakładu budżetowego można dokonywać wypłat do wysokości środków zgromadzonych na tym rachunku.

19. Odsetki od środków własnych, z wyłączeniem dotacji budżetu, zgromadzonych na rachunku, o którym mowa w pkt. 17 stanowią przychody zakładu budżetowego.

Rozdział V

Mienie Zakładu

§ 9

1. Mienie Zakładu jest mieniem komunalnym i składają się na nie:

a/ środki trwałe

b/ środki obrotowe

c/ wartości niematerialne i prawne

2. Dyrektor gospodaruje i zarządza mieniem zakładu oraz zapewnia jego ochronę zgodnie z art. 50 ustawy z dnia 8 marca 1990r o samorządzie gminnym (t.j. z 1996r. Dz. U. Nr. 13 póz.74 z późniejszymi zmianami.).

Rozdział VI

Postanowienia końcowe

§ 10

1. Dyrektor Zakładu ponosi odpowiedzialność za przestrzeganie postanowię niniejszego statutu. 2. Dyrektor Zakładu po zakończeniu roku kalendarzowego, nie później niż do końca I-go kwartału roku następnego, jest zobowiązany do złożenia Radzie Gminy raportu o wynikach działalności zakładu za ubiegły rok.

§ 11

1. Zmian w statucie dokonuje Rada Gminy na wniosek Zarządu Gminy.

Przewodniczący Rady Gminy

mgr Zygmunt Steinborn

Załączniki:

zal_nr_1_gzgk.jpg -> pobierz

Załacznik nr 1 do Starutu Gminnego Zakładu Gospodarki Komunalnej w Starym Dzierzgoniu

Rozmiar: 163KB

Data dodania: Monday, 23 June 2003, godz. 09:46

Typ MIME: image/pjpeg

statut__gminnego_zakladu_gospodarki_komunalnej_w_starym_dzierzgoniu.pdf -> pobierz

STATUT GMINNEGO ZAKŁADU GOSPODARKI KOMUNALNEJ W STARYM DZIERZGONIU

Rozmiar: 53KB

Data dodania: Tuesday, 4 January 2005, godz. 08:44

Typ MIME: application/pdf

|

|

|

{kind=link}